बॅंक्रुप्सी कोड के चॅप्टर 11 बनाम चॅप्टर 13 के बीच अंतर

बॅंक्रुप्सी कोड के चॅप्टर 11 क्या है?

बॅंक्रुप्सी कोड का चॅप्टर 11 बनाम चॅप्टर 13 निगमों, साझेदारी या व्यक्तियों के लिए उपलब्ध बॅंक्रुप्सी पुनर्गठन का एक रूप है । बॅंक्रुप्सी का चॅप्टर 11 मुख्य रूप से बड़ी ऋण बोझ वाली फर्मों के पुनर्गठन के लिए है, जो अक्सर बड़ी कंपनियों से जुड़े होते हैं लेकिन छोटी कंपनियों के लिए भी उपलब्ध होते हैं। हालांकि यह असामान्य है, उपभोक्ता कुछ दुर्लभ मामलों में चॅप्टर 11 बॅंक्रुप्सी के लिए फाइल कर सकते हैं। चॅप्टर 11 बॅंक्रुप्सी देनदार को बॅंक्रुप्सी के बाद लाभप्रदता की योजना का प्रस्ताव देने की अनुमति देता है, जिसमें लागत काटने और राजस्व या आय के नए अवसरों की तलाश शामिल हो सकती है , जबकि अस्थायी रूप से लेनदारों को खाड़ी में रखा जा सकता है। इसके विपरीत, चॅप्टर 7 बॅंक्रुप्सी (जिसे एक परिसमापन के रूप में भी जाना जाता है) में देनदार व्यवसाय को बंद करना और लेनदारों को चुकाने के लिए तरल परिसंपत्तियों की बिक्री शामिल है। जबकि चॅप्टर 11 में योग्यता प्राप्त करने वालों के लिए कुछ फायदे हैं, जिसमें योजना बनाने और पुनर्गठित करने का अवसर शामिल करने के लिए अधिक समय शामिल है, यह बॅंक्रुप्सी के किसी अन्य रूप की तुलना में अधिक समय लेने वाला और महंगा है।

चॅप्टर 11 बॅंक्रुप्सी के लिए व्यवसायों में निम्नलिखित अदालत दाखिल करने की आवश्यकताएं हैं –

- संचालन का बयान

- नकदी प्रवाह विवरण

- व्यापार इकाई की सबसे हालिया बैलेंस शीट की प्रति

- हाल ही में संघीय आयकर रिटर्न की प्रतिलिपि

जबकि चॅप्टर 11 व्यवसायों को अतिरिक्त समय का लाभ प्रदान करता है (बॅंक्रुप्सी के अन्य अध्यायों की तुलना में) एक योजना दर्ज करने और लेनदारों के साथ शर्तों को फिर से बातचीत (180 दिन, चॅप्टर 7 के लिए 15 दिन बनाम), समय के साथ-साथ इसमें कुछ कमियां होती हैं। यह कानूनी फीस में हजारों डॉलर खर्च कर सकता है, जो एक संघर्षशील छोटे व्यवसाय या व्यक्तियों के लिए अस्थिर हो सकता है । यदि बॅंक्रुप्सी संरक्षण से उभरना सफल साबित होता है, हालांकि, इन लागतों को लाभप्रद बनने के अंतिम इनाम से ऑफसेट किया जाता है।

बॅंक्रुप्सी कोड के चॅप्टर 13 क्या है?

बॅंक्रुप्सी कोड के चॅप्टर 13 के तहत देनदार के रूप में अर्हता प्राप्त करने के लिए, देनदार एक व्यक्ति या पत्नी और पति होना चाहिए, जो संयुक्त रूप से दाखिल हो। चॅप्टर 13 बॅंक्रुप्सी के तहत दाखिल करने वाले देनदारों के लिए सरकार द्वारा पूर्व निर्धारित कुछ ऋण सीमाएं भी हैं।

बॅंक्रुप्सी की कार्यवाही के चॅप्टर 13 में, देनदार को हिस्सा या उसके सभी भुगतान करना पड़ता है भविष्य में आय से ऋणों बॅंक्रुप्सी योजना के अपने चॅप्टर 13 के तहत तीन से पांच साल की अवधि में। कुछ लोगों के लिए, मामले के आधार पर समय अवधि पांच वर्ष होनी चाहिए। अगर अदालत भुगतान योजना को मंजूरी देती है, तो ऋण का भुगतान चॅप्टर 13 ट्रस्टी द्वारा भाग लिया जाएगा या पूरा किया जाएगा। ऋण (लगभग प्रमुख हिस्सा या मामूली हिस्सा) जिसे पुनर्गठन की योजना द्वारा घोषित नहीं किया गया है, उसे मिटा दिया जाएगा या छुट्टी दी जाएगी। दूसरे शब्दों में, यदि आपकी योजना केवल असुरक्षित ऋण के 15% तक का भुगतान प्रदान करती है, तो शेष 85% प्लस कोई भी अर्जित ब्याज आपकी योजना पूरी होने पर मिटा दिया जाएगा या छुट्टी दी जाएगी। यदि आपकी बॅंक्रुप्सी योजना असुरक्षित लेनदारों को कोई भुगतान नहीं देती है, तो पूरे असुरक्षित ऋण को योजना के पूरा होने पर मिटा दिया जाता है।

यदि पति, पत्नी या व्यक्ति जो बॅंक्रुप्सी के लिए संयुक्त रूप से दाखिल हो रहा है, वह ऋण है जो कानून द्वारा पूर्व निर्धारित कुछ सीमाओं से अधिक है, तो चॅप्टर 13 बॅंक्रुप्सी पुनर्गठन एक विकल्प नहीं है, वे बॅंक्रुप्सी के लिए फाइल कर सकते हैं लेकिन बॅंक्रुप्सी के विभिन्न चॅप्टर के तहत। अंतिम परिवर्तन के बाद से जीवन और मुद्रास्फीति की लागत में बदलाव के आधार पर अप्रैल में हर तीन वर्षों में ये सीमाएं बदलती हैं। 1 तक सेंट अप्रैल 2016 एक व्यक्ति या पति-पत्नी ने संयुक्त रूप से दाखिल करने के एक असुरक्षित ऋण जो कम से कम 383,175 $ है और सुरक्षित ऋण जो $ 1,149,525 है देना चाहिए। यदि कोई व्यक्ति या पत्नी और पति संयुक्त रूप से दाखिल करते हैं, तो ऋण उपर्युक्त सीमाओं में से किसी एक से अधिक हो जाता है, फिर पुनर्गठन का एकमात्र विकल्प चॅप्टर 11 के तहत होता है।

बॅंक्रुप्सी कोड इन्फोग्राफिक्स के चॅप्टर 11 बनाम चॅप्टर 13

चॅप्टर 11 बनाम चॅप्टर 13 के बीच शीर्ष 6 विशेषताएं नीचे दी गई हैं

चॅप्टर 11 बनाम चॅप्टर 13 के बीच महत्वपूर्ण अंतर

चॅप्टर 11 बनाम चॅप्टर 13 दोनों व्यवसाय में अनुशंसित विकल्प हैं। आइए चॅप्टर 11 बनाम चॅप्टर 13 के कुछ बुनियादी सिद्धांतों की जांच करें:

बॅंक्रुप्सी कोड के चॅप्टर 13 के तहत देनदार के रूप में अर्हता प्राप्त करने के लिए, देनदार एक व्यक्ति या पत्नी और पति होना चाहिए, जो संयुक्त रूप से दाखिल हो। बॅंक्रुप्सी के चॅप्टर 13 के तहत निगमों, साझेदारी और सीमित देयता कंपनियों (एलएलसी) को बॅंक्रुप्सी के लिए फाइल करने की अनुमति नहीं है, इस प्रकार बॅंक्रुप्सी कोड का चॅप्टर 11 ऐसी संस्थाओं का एकमात्र विकल्प होगा यदि इन प्रकार की कंपनियों में से एक को पुनर्गठित करने की आवश्यकता है और अपने परिचालन जारी रखें। बॅंक्रुप्सी कोड का चॅप्टर 11 निगमों, साझेदारी या व्यक्तियों के लिए उपलब्ध बॅंक्रुप्सी पुनर्गठन का एक रूप है।

यदि चॅप्टर 7 के तहत राहत के लिए कोई फर्म फाइलें हैं, तो बॅंक्रुप्सी के मामले में फाइलों के बाद कंपनी को अपने परिचालन बंद कर देना चाहिए। यही कारण है कि चॅप्टर 7 बॅंक्रुप्सी को अंतिम उपाय के रूप में माना जाता है और चॅप्टर 11 बॅंक्रुप्सी और चॅप्टर 13 बॅंक्रुप्सी आम तौर पर उपयोग किया जाता है।

चॅप्टर 13 बॅंक्रुप्सी आमतौर पर चॅप्टर 11 बॅंक्रुप्सी कोड से कम महंगा है। यह मुख्य रूप से इसलिए है क्योंकि:

- चॅप्टर 13 बॅंक्रुप्सी के लिए दाखिल शुल्क कम महंगा है

- चॅप्टर 13 बॅंक्रुप्सी प्रक्रिया के लिए कम काम की आवश्यकता है, और

- अधिकतम चॅप्टर 13 बॅंक्रुप्सी योजना पांच साल है, जैसा कि एक लंबी चॅप्टर 11 बॅंक्रुप्सी योजना के विपरीत है।

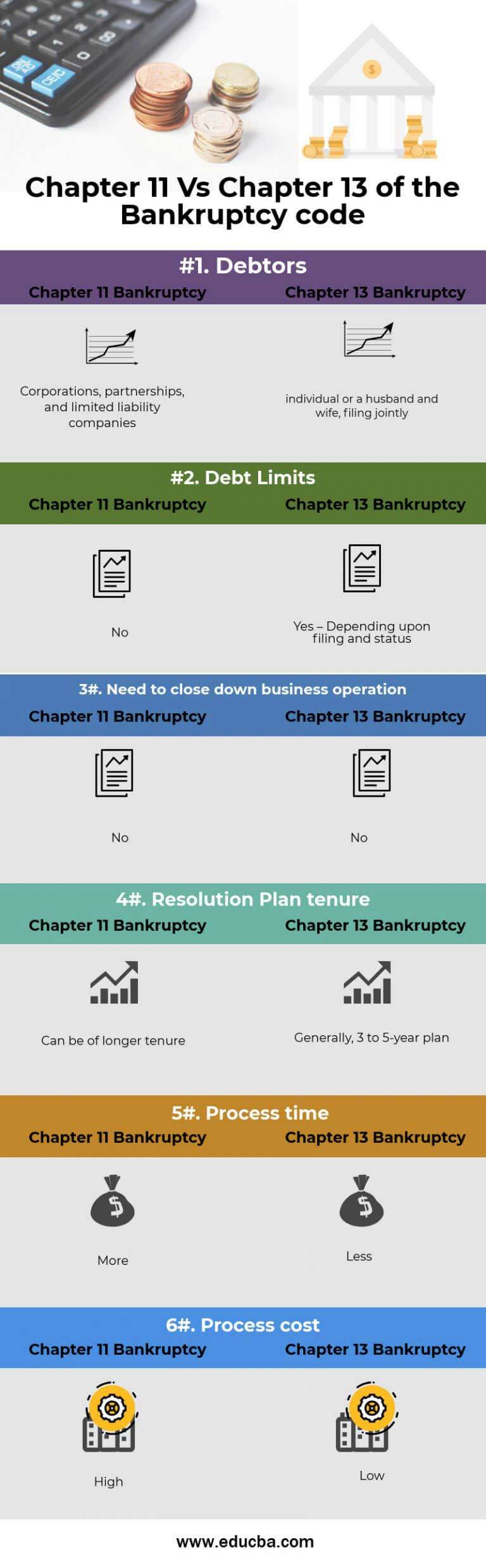

चॅप्टर 11 बनाम चॅप्टर 13 के बीच प्रमुख तुलना में प्रमुख

नीचे चॅप्टर 11 बनाम चॅप्टर 13 के बीच सबसे ऊपर तुलना है

| चॅप्टर 11 बनाम चॅप्टर 13 के बीच तुलना का आधार | चॅप्टर 11 बॅंक्रुप्सी | चॅप्टर 13 बॅंक्रुप्सी |

| देनदार | निगम, साझेदारी, और सीमित देयता कंपनियां | व्यक्तिगत या पति और पत्नी, संयुक्त रूप से दाखिल करना |

| ऋण सीमाएं | नहीं | हां – फाइलिंग और स्थिति के आधार पर |

| व्यापार संचालन को बंद करने की आवश्यकता है | नहीं | नहीं |

| संकल्प योजना कार्यकाल | लंबे कार्यकाल का हो सकता है | आम तौर पर, 3 से 5 साल की योजना |

| प्रक्रिया का समय | अधिक | कम |

| प्रक्रिया लागत | उच्च | कम |

अंतिम विचार

बॅंक्रुप्सी के लिए दाखिल करना प्रत्येक कार्यवाही के विवरण जानने के बिना मुश्किल हो सकता है। चॅप्टर 13 बॅंक्रुप्सी व्यक्तिगत या संयुक्त रूप से पति या पत्नी के लिए है। चॅप्टर 11 बॅंक्रुप्सी निगमों, सीमित देयता कंपनियों , और साझेदारी फर्मों के लिए है, यहां तक कि व्यक्ति चॅप्टर 11 बॅंक्रुप्सी के तहत भी फाइल कर सकता है।

चॅप्टर 11 बॅंक्रुप्सी और चॅप्टर 13 बॅंक्रुप्सी अक्षमता, प्रक्रिया, लागत और कार्यकाल दृष्टिकोण को रोकता है। बॅंक्रुप्सी के चॅप्टर 11 में फर्मों के साथ-साथ व्यक्तियों को चॅप्टर 13 बॅंक्रुप्सी के लिए अर्हता प्राप्त करने के लिए कई फायदे नहीं हैं।

किसी भी मामले में, निर्णय लेने से पहले पेशेवर व्यवसाय बॅंक्रुप्सी वकील के साथ अपने विकल्पों पर चर्चा करना सबसे अच्छा है।

अनुशंसित लेख

यह चॅप्टर 11 बनाम चॅप्टर 13 की शीर्ष विविधताओं के लिए एक मार्गदर्शक रहा है। यहां हम इन्फोग्राफिक्स और तुलना तालिका के साथ चॅप्टर 11 बनाम चॅप्टर 13 महत्वपूर्ण मतभेदों पर भी चर्चा करते हैं। आप और जानने के लिए निम्नलिखित लेखों पर भी एक नज़र डाल सकते हैं –

- डेबिट बनाम क्रेडिट | मतभेद और तुलना

- एकल स्वामित्व बनाम साझेदारी

- डिस्काउंट कैश फ्लो में गलतियाँ

- व्यवसाय और वित्त में बेहतर पाने के लिए 32 टिप्स