Difference Between Bookkeeping vs Accounting

In Bookkeeping vs. Accounting, businesses use bookkeeping to track the money coming in and going out of the business. In contrast, accounting helps companies analyze and report their financial transactions to management, investors, tax regulators, etc.

On the surface level, it’s not easy to discriminate between Bookkeeping and Accounting, but the experts know the difference between Bookkeeping and Accounting. Professionals engaged in maintaining Accounts understand that the treatment is not the same. For example- If a Business Sells goods worth INR 100000 to X Ltd at credit and receives 60% after 30 days, then the Bookkeeping part would only constitute recording the Sales number and the cash received in the figure. In Accounting, you will post the Sales number in the Income Statement under Revenue and increase the Accounts Receivable by INR 100000 within the next thirty days until you receive a part of the Sales as cash. After receiving INR 60000 or 60% of the total Sales, Cash would increase by INR 60000, and Accounts Receivable would decrease by INR 60000.

Head-to-Head Comparison Between Bookkeeping vs Accounting (Infographics)

Below are the top 8 differences between Bookkeeping and Accounting.

Key Differences Between Bookkeeping vs Accounting

Both Bookkeeping vs Accounting are popular choices in the market; let us discuss some of the major Differences Between Bookkeeping vs Accounting:

- Bookkeeping is the art of recording transactions of business as per the Date. On the other hand, Accounting consists of classifying, segregating, analyzing, and reporting transactions recorded by a bookkeeper. Bookkeeping is defined as maintaining raw data and being processed through Accountancy.

- A business cannot be judged by the data accumulated through Bookkeeping until and unless processed through Accounting. In other words, Accounting acts as a bridge between Bookkeeping and Management decisions.

- A bookkeeper may or may not require accounting knowledge; they can follow a certain mechanical process to maintain the Bookkeeping task. In comparison, analyzing, classifying, interpreting, and segregating accounting data requires knowledge of Accounting and Finance. However, the functional part includes studying and classifications of Accounting heads/ groups.

- Accounting follows the process of Bookkeeping. On the other hand, Accounting is followed by Management accounting, where they learn about different types of financial ratios; based upon these ratios, the management can make strategic changes and modifications to the business, both long-term and short-term.

- Bookkeeping includes the Supplier’s Ledger, customer’s ledger, and general ledger, whereas Accounting involves the preparation of Financial Statements like Income statements, Balance sheets, and Cash flows. Thus, the accounting finalization needs to be done by an accountant and should be verified through the Auditing process.

- Accountants generally check Bookkeeping before they prepare Financials statements.

Comparison Table of Bookkeeping vs Accounting

Below is the topmost comparison between Bookkeeping vs Accounting

| Basis of Comparison | Bookkeeping | Accounting |

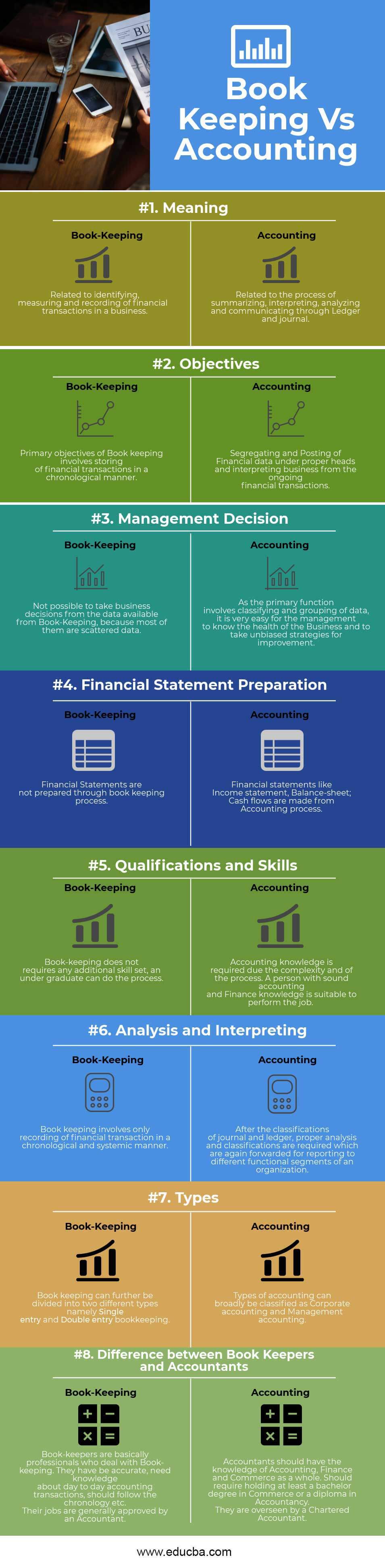

| Meaning | Related to identifying, measuring, and recording financial transactions in a business. | Related to summarizing, interpreting, analyzing, and communicating through Ledger and journal. |

| Objectives | The primary objectives of Bookkeeping involve chronologically storing financial transactions. | Segregating and Posting Financial data under proper heads and interpreting business from the ongoing financial transactions. |

| Management Decision | Making business decisions from the scattered data available from Bookkeeping is impossible. | As the primary function involves classifying and grouping data, it is very easy for the management to know the health of the Business and to take unbiased strategies for improvement. |

| Financial Statement Preparation | The bookkeeping process does not provide financial statements. | Financial statements like Income statements, balance sheets, and Cash flows are made from the Accounting process. |

| Qualifications and Skills | Bookkeeping requires no additional skill set; an undergraduate can do the process. | Accounting knowledge is required due to the complexity of the process. A person with sound accounting and Finance knowledge is suitable to perform the job. |

| Analysis and interpreting | Bookkeeping involves the recording of financial transactions chronologically and systemically. | After classifying the journal and ledger, you need to conduct proper research and classifications and then forward them for reporting to different functional segments of an organization. |

| Types | Bookkeeping can split into two types: Single entry and Double-entry bookkeeping. | Types of accounting can broadly be classified as Corporate accounting and Management accounting. |

| Difference between Book Keepers and Accountants | Bookkeepers are basically professionals who deal with bookkeeping. They have been accurate, need knowledge about day-to-day accounting transactions, should follow the chronology, etc. Accountant generally approves their jobs. | Accountants should know about Accounting, Finance, and Commerce. Should require holding at least a bachelor’s degree in Commerce or a diploma in Accountancy. A Chartered Accountant oversees them. |

Conclusion

Although Every business or non-profit entity needs a reliable procedure to store data chronologically for maintaining day-to-day transactions, this system of recording transactions, called Bookkeeping, supports the principles of financial accounting. Bookkeeping can further split into a double-entry and single-entry system. The single-entry system consists of only a cash book, whereas the Double-entry system has a financial accounting system where every single entry differs on two nominal ledgers. On the other hand, accounting deals with a bigger picture where. They bridge the gap with Bookkeeping and Management Accounting, which helps the management teams make decisions based on different ratios, financial reports, and corporate accounting data. Thus, Bookkeeping and Accounting go side by side and constitute an integral part of any organization, whether profitable or non-profitable.

Recommended Articles

Though This is a guide to Bookkeeping vs Accounting, we also discuss the Bookkeeping vs Accounting key differences with infographics and comparison tables. You may also have a look at the following articles –