ईबीआईटी बनाम ईबीआईटीडीए के बीच अंतर

ईबीआईटी बनाम ईबीआईटीडीए, ईबीआईटी ब्याज और कर से पहले आय के लिए खड़ा है जो कंपनी के आय विवरण में दिखाई देता है। जब आय, राजस्व , किराया, कर्मचारियों की लागत, मूल्यह्रास और अन्य लागतों की आय आय या राजस्व से कटौती की जाती हैहमें जो लाभ मिलता है उसे ब्याज और कर (ईबीआईटी) या कंपनी की ऑपरेटिंग आय से पहले कमाई कहा जाता है। असल में, व्यापार के संबंध में सभी परिचालन खर्च आय से घटाए जाते हैं और अवशेष ऑपरेटिंग लाभ होता है। ऑपरेटिंग लाभ कंपनी की परिचालन दक्षता को दर्शाता है- लागत (मुख्य रूप से परिचालन) कितनी अच्छी तरह से प्रबंधित की जा रही है और इसकी डिग्री ऑपरेटिंग लाभ मार्जिन द्वारा मापा जा रहा है। ऑपरेटिंग लाभ मार्जिन, हम बिक्री के प्रतिशत के रूप में ऑपरेटिंग लाभ द्वारा प्राप्त कर सकते हैं। ऐसा माना जाता है कि ऑपरेटिंग लाभ मार्जिन की उच्च दर प्रबंधन की बेहतर दक्षता को दर्शाती है।

उदाहरण के लिए, जब किसी विशेष वित्तीय वर्ष में ऑपरेटिंग लाभ मार्जिन 18.8% से पिछले वर्ष की तुलना में 17% से बेहतर होता है, तो ऐसा माना जाता है कि कंपनी ने परिचालन लागत को कम करने के लिए कुछ उपाय किए हैं और यह ऑपरेटिंग मार्जिन से विपरीत है और इसके विपरीत। दूसरी ओर, ईबीआईटीडीए ब्याज कर और मूल्यह्रास और अमूर्तकरण से पहले अर्जित करने के लिए खड़ा है जिसे किसी भी कंपनी के आय विवरण से निकाला जा सकता है। इसलिए जब परिचालन खर्च के भीतर मूल्यह्रास शामिल नहीं किया जाता है तो हमें ईबीआईटीडीए मिलता है। कभी-कभी विश्लेषकों को मूल्यह्रास व्यय को बाहर करना पसंद करते हैं क्योंकि मूल्यह्रास के दौरान कोई नकदी लेनदेन नहीं होता है। केवल निश्चित संपत्तियों का आंतरिक मूल्य खत्म हो जाता है, जबकि असली नकदी बैलेंस शीट के भीतर बनी हुई है और कार्यशील पूंजी के भीतर ही फैली हुई है। तो जब मूल्यह्रास शुल्क की राशि वापस जोड़ दी जाती है तो हमें ईबीआईटीडीए मिल जाता है। लेकिन दूरसंचार, रियल एस्टेट, एयरलाइंस इत्यादि जैसे पूंजीगत गहन व्यवसाय के मामले में मूल्यह्रास किसी भी अन्य व्यवसाय सूचना प्रौद्योगिकी और एफएमसीजी की तुलना में अधिक प्रभाव डालता है । ऐसा इसलिए है क्योंकि इसमें निश्चित संपत्तियों की अधिक मात्रा शामिल है। इस प्रकार ईबीआईटीडीए मार्जिन और ईबीआईटी मार्जिन के बीच का अंतर पूंजीगत गहन व्यवसाय के लिए अधिक होगा। इस प्रकार, वास्तविक कमाई तब दिखाई दे सकती है जब ईबीआईटीडीए को ध्यान में रखा जाता है।

जुबिलेंट फूडवर्क्स के आय विवरण का एक अध्ययन पिछले दो वर्षों के दौरान व्यापार के दौरान प्रकाश के माध्यम से होगा।

| जुबिलेंट फूडवर्क्स की वित्तीय (एमएन में आईएनआर) | ||

| विवरण (सीआर में आईएनआर) | FY18 | FY17 |

| शुद्ध राजस्व | 29,804 | 25,461 |

| माल की लागत | 7514 | 6160 |

| कर्मचारी लागत | 6041 | 5845 |

| किराया खर्च | 3157 | 2986 |

| अन्य खर्चे | 8628 | 8003 |

| ईबीआईटीडीए | 4464 | 2466 |

| ईबीआईटीडीए मार्जिन | 15% | 10% |

| मूल्यह्रास | 1559 | 1512 |

| ईबीआईटी | 2905 | 954 |

| ईबीआईटी मार्जिन | 10% | 4% |

| अन्य आय | 227 | 145 |

| असाधारण आइटम | – | 122 |

| पीबीटी | 3133 | 978 |

| कर | 1068 | 305 |

| पीएटी | 2064 | 673 |

उपर्युक्त उदाहरण इंगित करता है कि वित्त वर्ष 2016 से ईबीआईटीडीए मार्जिन 10% से 15% तक बढ़ गया है जो 50% सुधार है। लेकिन ईबीआईटी मार्जिन में 4% से 10% की वृद्धि हुई है जो ‘मूल्यह्रास’ के कारण 2.5% सुधार है; जिसे खाते में लिया गया है। वित्त वर्ष 2016 में 1512 मिलियन अमरीकी डालर से घटकर 155 मिलियन अमरीकी डालर में गिरावट आई जो कि 23.35% की उछाल है। और मार्जिन में काफी सुधार हुआ है।

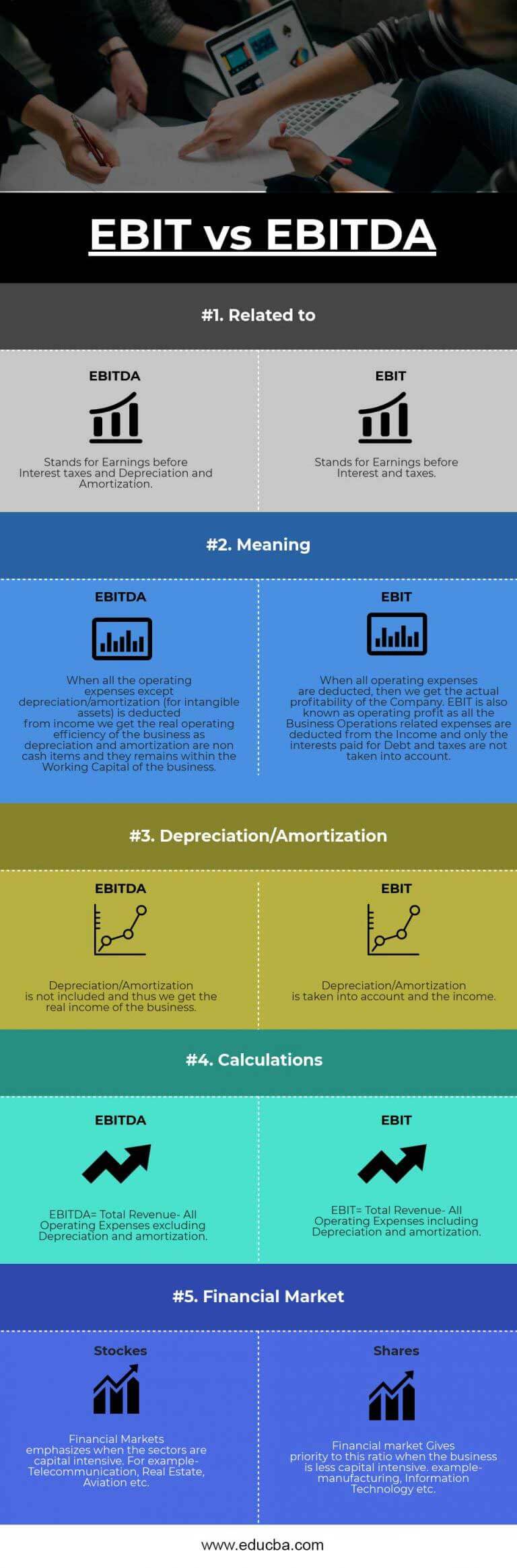

ईबीआईटी बनाम ईबीआईटीडीए इंफोग्राफिक्स

ईबीआईटी बनाम ईबीआईटीडीए के बीच शीर्ष 5 अंतर नीचे दिया गया है

ईबीआईटी बनाम ईबीआईटीडीए के बीच महत्वपूर्ण अंतर

ईबीआईटी बनाम ईबीआईटीडीए दोनों बाजार में लोकप्रिय विकल्प हैं; आइए ईबीआईटी और ईबीआईटीडीए के बीच अंतर कुछ प्रमुख पर चर्चा करें:

- ईबीआईटी परिचालन खर्च के भीतर मूल्यह्रास / परिशोधन को शामिल करने के साथ परिचालन दक्षता का एक माप है जबकि ईबीआईटीडीए अवमूल्यन / परिशोधन के बिना परिचालन दक्षता का माप है, इस प्रकार स्थाई परिसंपत्तियों और अमूर्त संपत्तियों से क्षरण को बाहर नहीं किया जाता है क्योंकि यह गैर-नकद है आइटम।

- प्राथमिक कारक मूल्यह्रास या परिशोधन है; ईबीआईटी बनाम ईबीआईटीडीए के बीच अंतर को व्यापक रूप से मूल्यह्रास / अमूर्तकरण।कम पूंजी-केंद्रित व्यवसायों के मामले में,मार्जिन ईबीआईटी बनाम ईबीआईटीडीए लगभग वही रहता है।

- ईबीआईटीडीए मार्जिन दूरसंचार, विमानन, रियल एस्टेट आदि जैसे क्षेत्रों के मामले में परिचालन दक्षता का एक योग्य संकेतक है क्योंकि इस तरह के व्यवसाय में बड़ी संख्या में गैर-नकदी आइटम शामिल हैं।इस प्रकार वास्तविक आय, ज्यादातर मामलों में मूल्यह्रास काटा जाता है यदि मूल्यह्रास काटा जाता है।

- मूल्यह्रास विधियों में परिवर्तन कुछ अलग-अलग परिणाम दे सकते हैं जब ईबीआईटी बनाम ईबीआईटीडीए की गणना की जाती है।जैसा कि हम जानते हैं मूल्यह्रास / परिशोधन प्रमुख कारक है; मूल्यह्रास की मात्रा में अचानक परिवर्तन पिछले अनुपात में बाधा डाल सकता है।

ईबीआईटी बनाम ईबीआईटीडीए के बीच हेड टू हेड तुलना

ईबीआईटी बनाम ईबीआईटीडीए के बीच सबसे ऊपर तुलना है

| ईबीआईटी बनाम ईबीआईटीडीए के बीच तुलना का आधार | ईबीआईटीडीए | ईबीआईटी |

| से संबंधित | ब्याज कर और मूल्यह्रास और अमूर्तकरण से पहले कमाई के लिए खड़ा है | ब्याज और कर से पहले कमाई के लिए खड़ा है |

| अर्थ | जब अवमूल्यन / अमूर्तकरण (अमूर्त संपत्तियों के लिए) को छोड़कर सभी परिचालन खर्चों को आय से घटाया जाता है तो हमें व्यापार की वास्तविक परिचालन दक्षता मिलती है क्योंकि मूल्यह्रास और परिशोधन गैर-नकदी आइटम होते हैं और वे व्यवसाय की कार्यशील पूंजी के भीतर रहते हैं। | जब सभी परिचालन खर्च काटा जाता है, तो हमें कंपनी की वास्तविक लाभप्रदता मिलती है।ईबीआईटी को ऑपरेटिंग लाभ के रूप में भी जाना जाता है क्योंकि सभी बिजनेस ऑपरेशंस से संबंधित खर्च आय से घटाए जाते हैं और केवल ऋण और करों के लिए भुगतान किए गए हितों को ध्यान में नहीं रखा जाता है। |

| अवमूल्यन और परिशोधन | मूल्यह्रास / अमूर्तकरण शामिल नहीं है और इस प्रकार हमें व्यवसाय की वास्तविक आय मिलती है। | मूल्यह्रास / अमूर्तकरण खाते और आय में लिया जाता है। |

| गणना | ईबीआईटीडीए = कुल राजस्व – मूल्यह्रास और परिशोधन को छोड़कर सभी परिचालन व्यय। | ईबीआईटी = कुल राजस्व – मूल्यह्रास और परिशोधन सहित सभी परिचालन व्यय। |

| वित्तीय बाज़ार | वित्तीय बाजारों पर बल दिया जाता है जब क्षेत्र पूंजी गहन होते हैं।उदाहरण के लिए- दूरसंचार, रियल एस्टेट, विमानन इत्यादि। | वित्तीय बाजार इस अनुपात को प्राथमिकता देता है जब व्यापार कम पूंजी गहन होता है। उदाहरण- विनिर्माण, सूचना प्रौद्योगिकी इत्यादि। |

ईबीआईटी बनाम ईबीआईटीडीए – अंतिम विचार

ईबीआईटी बनाम ईबीआईटीडीए अनुपात दोनों व्यवसाय की परिचालन दक्षता निर्धारित करने में प्रमुख संकेतक हैं। ऐतिहासिक वर्षों से तुलनात्मक रूप से उच्च मार्जिन कंपनी की बेहतर परिचालन दक्षता निर्धारित करता है। इस प्रकार यदि मूल्यह्रास वही रहता है और कंपनी उच्च राजस्व प्राप्त कर रही है, तो वह कम या कम खर्च के साथ राजस्व प्राप्त कर रही है, तो कंपनी बढ़ रही है बेहतर लागत प्रबंधन के साथ परिचालन क्षमताएं और उच्च राजस्व अच्छे उत्पाद मिश्रण का संकेत हो सकता है। उच्च मार्जिन उत्पाद के जोड़ एक व्यवसाय की तलाश में हैं और यह ग्राहकों या ग्राहक से उच्च ग्राहक रॉयल्टी के आधार पर उच्च मूल्य निर्धारण शक्ति इंगित करता है।

अनुशंसित आलेख

यह ईबीआईटी और ईबीआईटीडीए के बीच अंतर शीर्ष के लिए एक मार्गदर्शक रहा है। यहां हम इंफोग्राफिक्स और तुलना तालिका के साथ ईबीआईटी बनाम ईबीआईटीडीए के प्रमुख मतभेदों पर भी चर्चा करते हैं। आप और जानने के लिए निम्नलिखित लेखों पर भी एक नज़र डाल सकते हैं –