ऋण बनाम अग्रिम के बीच अंतर

इन दो अवधारणाओं का केंद्र धन और समय है। पैसा किसी भी व्यवसाय का एक अभिन्न अंग है। किसी भी कंपनी के लिए आवश्यक है कि वह अपनी जेब में पर्याप्त धन या धन निवेश उद्देश्यों के लिए व्यवसाय को चलाए। व्यक्ति या फर्म को अपने दायित्वों को पूरा करने के लिए धन की आवश्यकता हो सकती है। यह आवश्यकता ऋण बनाम अग्रिमों द्वारा पूरी की जाती है। समय एक और अपरिहार्य कारक है जिसे प्रकाश में लाया जाता है। पैसा देने वाले हर व्यक्ति के लिए या “पैसा उधार देता है”, चाहता है कि उसका पैसा बढ़े और वापस आए। धन की यह वृद्धि over समय ’पर होती है।

ऋण क्या है?

एक राशि जो एक वित्तीय संस्था द्वारा किसी अन्य फर्म या किसी व्यक्ति को एक अवधि में ब्याज के साथ उसी राशि के भविष्य के पुनर्भुगतान के बदले में दी गई ऋण के रूप में होती है।

किसी भी फंड के लेन-देन होने से पहले लेन-देन में शामिल प्रत्येक पक्ष द्वारा एक ऋण की शर्तों पर सहमति व्यक्त की जाती है। इस अनुबंध में आम तौर पर शामिल हैं

- दी गई राशि

- चुकाने की राशि,

- भुगतान की संख्या,

- चुकौती अवधि,

- और संपार्श्विक, यदि कोई हो।

संपार्श्विक एक संपत्ति है जो उधारकर्ता के पास होती है, उसी मूल्य या उच्च मूल्य के रूप में उधार ली गई राशि। यह एक ऐसे परिदृश्य में ऋणदाता के सुरक्षा उद्देश्य के लिए है जहां एक उधारकर्ता चुकौती पर चूक कर सकता है।

उधारकर्ता ब्याज के साथ ऋण राशि का भुगतान करता है। वह / वह एकमुश्त के रूप में या किस्त के तरीकों से भुगतान कर सकता है। ये शर्तें आमतौर पर ऊपर उल्लिखित अनुबंध में परिभाषित की गई हैं।

उधारकर्ता द्वारा उधार दिए गए ये फंड पूंजी की जरूरतों, मशीन की खरीद, भवन निर्माण आदि जैसे उद्देश्यों के लिए उपयोग में आते हैं। राशि का भुगतान वर्षों की अवधि में किया जाता है, न कि अल्पावधि में (एक वर्ष के भीतर)।

पैसे उधार देने से पहले, एक उधार देने वाली संस्था उधारकर्ता की विश्वसनीयता की जांच करती है । विश्वसनीयता एक वित्तीय स्थिति या उधारकर्ता की ऋण वापस भुगतान करने की क्षमता है। यह विश्लेषण उसकी / फर्म के वित्तीय लेनदेन के इतिहास पर आधारित है। विश्वसनीयता उस ब्याज दर को भी तय करती है जिस पर उधारकर्ता ऋणदाता को वापस भुगतान करेगा।

ऋणों के वर्गीकरण पर ध्यान केंद्रित करना,

- सुरक्षा पर आधारित

- सुरक्षित ऋण: ऋण जो संपार्श्विक द्वारा समर्थित है।

- असुरक्षित ऋण: वह ऋण जिसके पास गिरवी रखने के लिए कोई संपत्ति / संपार्श्विक न हो। सुरक्षित ऋण की तुलना में अधिक ब्याज दर के साथ आता है।

- चुकौती के आधार पर

- समय ऋण: ऋण की पूरी राशि (ब्याज सहित) जो भविष्य में निर्दिष्ट डेटा पर भुगतान की जाती है।

- किस्त ऋण: एक अवधि में वितरित छोटी मात्रा (प्रत्येक भुगतान में ब्याज और उधार राशि का एक हिस्सा शामिल है) की एक श्रृंखला। राशि या तो समान रूप से वितरित की जा सकती है या अनुबंध में उल्लिखित है।

- डिमांड लोन: ब्याज सहित राशि का भुगतान उसके अनुरोध या ‘मांग’ पर ऋणदाता को वापस किया जाता है।

ऐसे ऋणों के उद्देश्य का आधार हो सकता है

- कार ऋण

- गृह ऋण

- शिक्षा ऋण

- वाणिज्यिक ऋण

- व्यक्तिगत ऋण

अग्रिम क्या हैं?

बैंकों द्वारा कंपनियों को प्रदान की गई वित्तपोषण का स्रोत, उनकी अल्पकालिक आवश्यकताओं (एक वर्ष से कम) को पूरा करने के लिए। ऋण के विपरीत, अग्रिम एक ऋण सुविधा है। अग्रिमों की शर्तें केंद्रीय बैंक (भारत में RBI) द्वारा तय की जाती हैं, और बैंक इस राशि को उधार देते हैं।

के तहत कंपनियों को अग्रिम सुविधा दी जाती है:

- प्राथमिक सुरक्षा: देनदार, वचन पत्र, आदि का हाइपोथेकशन, यहाँ, बैंक कंपनी में किसी भी अन्य निजी ऋण धारकों से पहले ऋण चुकाने की प्राथमिकता के रूप में खड़ा है

- संपार्श्विक ऋण: संपत्ति का बंधक (भूमि, भवन आदि), अन्य अचल संपत्तियाँ जैसे मशीन, आदि

- गारंटी: भागीदारों, प्रमोटरों, निर्देशकों, आदि द्वारा दी गई

विभिन्न प्रकार के बैंक अग्रिम:

- शॉर्ट टर्म लोन: पूरी राशि एक बार में कर्जदार को दी जाती है

- ओवरड्राफ्ट: बैंक द्वारा एक प्रावधान, जिसमें ग्राहक एक निर्दिष्ट टोपी तक अपने खाते से पैसे ओवरड्राइव कर सकता है

- बिल खरीद: बिलों को गिरवी रखने पर बैंक द्वारा दिए गए अग्रिम

- नकद ऋण: बैंक द्वारा एक प्रावधान, जिसमें एक ग्राहक गिरवी रखी गई संपत्ति तक धन अग्रिम कर सकता है

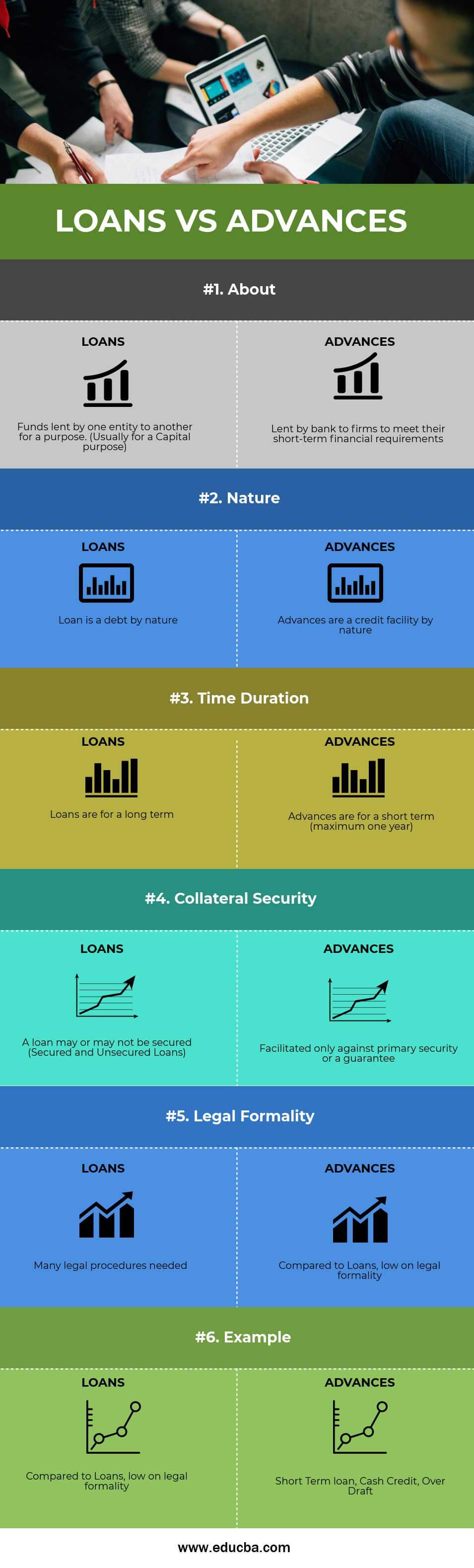

ऋण बनाम अग्रिम (इन्फोग्राफिक्स) के बीच सिर की तुलना

नीचे ऋण बनाम अग्रिमों के बीच शीर्ष 6 अंतर है

ऋण बनाम अग्रिम के बीच महत्वपूर्ण अंतर

दोनों ऋण बनाम अग्रिम बाजार में लोकप्रिय विकल्प हैं; आइए हम ऋण बनाम अग्रिमों के बीच कुछ प्रमुख अंतर पर चर्चा करें:

- ऋण दीर्घकालिक वित्तपोषण का एक स्रोत है (आमतौर पर एक वर्ष से अधिक), जबकि अग्रिम अल्पकालिक वित्तपोषण का एक स्रोत है, अर्थात, एक वर्ष से कम समय के भीतर चुकाया जाना।

- एक अग्रिम का मौद्रिक मूल्य आमतौर पर ऋण की तुलना में कम होता है।

- चूंकि अग्रिम कम अवधि के लिए होते हैं, ऋण के लिए ब्याज दर की तुलना में उन पर लगाया जाने वाला ब्याज दर भी कम होता है।

- अग्रिमों की तुलना में ऋण लेने के दौरान शामिल कानूनी औपचारिकताएं बहुत अधिक हैं।

ऋण बनाम अग्रिम तुलना तालिका

नीचे लोन बनाम एडवांस के बीच 6 सबसे ऊपरी तुलना है

| ऋण बनाम अग्रिम के बीच तुलना का आधार | ऋण | अग्रिम |

| के बारे में | धन एक उद्देश्य के लिए एक इकाई से दूसरे को उधार देता है। (आमतौर पर एक पूंजी उद्देश्य के लिए) | अपनी अल्पकालिक वित्तीय आवश्यकताओं को पूरा करने के लिए एक बैंक द्वारा फर्मों को दिया गया |

| प्रकृति | एक ऋण प्रकृति द्वारा एक ऋण है | अग्रिम प्रकृति द्वारा एक क्रेडिट सुविधा है |

| समय अवधि | ऋण एक दीर्घकालिक के लिए हैं | अग्रिम अल्पकालिक (अधिकतम एक वर्ष) के लिए हैं |

| जमानत की सुरक्षा | एक ऋण सुरक्षित या सुरक्षित नहीं किया जा सकता है (सुरक्षित और असुरक्षित ऋण) | केवल प्राथमिक सुरक्षा या गारंटी के विरुद्ध सुविधा |

| कानूनी औपचारिकता | कई कानूनी प्रक्रियाओं की जरूरत | ऋण की तुलना में, कानूनी औपचारिकता पर कम |

| उदाहरण | वाणिज्यिक ऋण, शिक्षा ऋण, कार ऋण, गृह ऋण | अल्पकालिक ऋण, नकद ऋण, ओवर ड्राफ्ट |

निष्कर्ष – ऋण बनाम अग्रिम

बोलचाल की भाषा में, “अग्रिम” को “ऋण” माना जाता है। लेकिन तकनीकी रूप से, वे ऋण बनाम अग्रिम दोनों अलग हैं। आवश्यकता के आधार पर, एक कंपनी जिसे पूंजी के उद्देश्य के लिए वित्तपोषण की आवश्यकता होती है, उसे ऋण मिलेगा। यहां ऋणदाता और उधारकर्ता एक अवधि में ब्याज के साथ कुल राशि चुकाने के लिए सहमत होते हैं। एक कंपनी, जो अपनी अल्पकालिक वित्तीय आवश्यकताओं को पाटना चाहती है, बैंक से अग्रिम मांगेगी।

अनुशंसित लेख

यह ऋण बनाम अग्रिम के बीच शीर्ष अंतर के लिए एक मार्गदर्शक रहा है। यहाँ हम इन्फोग्राफिक्स और तुलना तालिका के साथ ऋण बनाम अग्रिम के महत्वपूर्ण अंतरों पर भी चर्चा करते हैं। अधिक जानने के लिए आप निम्नलिखित लेखों पर भी नज़र डाल सकते हैं –

- संपत्ति बनाम उत्तरदायित्व के बीच तुलना

- टैक्स क्रेडिट बनाम टैक्स कटौती

- सीएफए बनाम सीए के बीच शीर्ष अंतर

- एकाधिकार बनाम एकाधिकार प्रतियोगिता