सरल ब्याज दर बनाम चक्रवृद्धि ब्याज दर के बीच अंतर

उस व्यक्ति के लिए आय जो धन उधार देती है, और उस व्यक्ति के लिए व्यय जो धन उधार लेता है, ब्याज को उधारित धन का उपयोग करने के लिए शुल्क या शुल्क के रूप में परिभाषित किया जा सकता है। यह एक अच्छी बात है क्योंकि आप संस्थानों को अपना पैसा उधार देंगे और फिर वे ऋण जारी करने के लिए इसका इस्तेमाल करेंगे, यह प्रोत्साहन है कि व्यक्तिगत संस्थानों का उपयोग किया जाता है। इससे पहले ब्याज केवल बचत खातों और बैंकों और ऋण संघ जैसे अधिकांश वित्तीय संस्थानों द्वारा कुछ उच्च अंत जांच खातों पर दिया गया था।

जब भी ब्याज दरें बढ़ाई जाती हैं या वे गिरती हैं, हम आमतौर पर ब्याज दरों के बारे में सुनते हैं संघीय निधि दर से । चूंकि ब्याज दरें बढ़ती जा रही हैं, इसलिए मुद्रास्फीति में कमी आएगी क्योंकि माल और सेवाओं की मांग गिर जाएगी।

वित्तीय दुनिया में समय के साथ छोटी बचत को एक बड़े कॉर्पस में बदलने के लिए, चक्रवृद्धि विकास के मूलधन का व्यापक रूप से उपयोग किया जाता है। यह ‘पैसे के समय मूल्य’ और ‘ रियायती नकद प्रवाह मूल्यांकन के पीछे भी एक अंतर्निहित विचार है ‘ के ।

ब्याज दर की गणना करने के मूल रूप से दो तरीके हैं; सरल ब्याज दर और चक्रवृद्धि ब्याज दर। एक तरफ, साधारण ब्याज दर को मूलधन के प्रतिशत के रूप में गणना की जाती है, जबकि दूसरी ओर चक्रवृद्धि ब्याज दर को मूलधन और ब्याज दर दोनों के प्रतिशत के रूप में गणना की जाती है।

दोनों के लिए सूत्र नीचे दिए गए हैं:

सरल ब्याज = मूलधन * समय * दर

चक्रवृद्धि ब्याज = मूलधन (1 + दर / संख्या) ^ संख्या * समय – मूलधन।

उदाहरण के लिए , मान लीजिए कि बैंक के पास 5% ब्याज दर है, और आप 10 वर्षों के लिए $ 1000 उधार लेते हैं, 10 वर्षों के बाद आपको साधारण ब्याज अवधि में $ 500 का भुगतान करना होगा। और चक्रवृद्धि ब्याज के लिए यदि एक ही बैंक में उदाहरण के लिए आप पांच वर्षीय एफडी में $ 1000 जमा करते हैं जो मासिक रूप से मिश्रित है, तो उपर्युक्त फॉर्मूला का उपयोग करके आप ब्याज दर की गणना 221 डॉलर कर सकते हैं।

बैंक केवल मूल भाग में सरल ब्याज दरें लेते हैं। चक्रवृद्धि ब्याज दर में मूलधन और ब्याज दर दोनों की गणना शामिल है। इसमें, ब्याज को किसी भी अंतराल पर जोड़ा जा सकता है और सबसे आम चक्रवृद्धि अंतराल दैनिक (365 बार प्रति वर्ष), साप्ताहिक (साल में 52 बार), मासिक (वर्ष में 12 बार), त्रैमासिक (साल में चार बार) और सालाना (साल में एक बार)।

ब्याज दरों पर दो पक्षों द्वारा पारस्परिक रूप से निर्णय लिया जाता है, वह व्यक्ति जो पैसे और धन उधारकर्ता यानी किसी बैंक / वित्तीय संस्थानों को उधार देता है।

सरल ब्याज दर बनाम चक्रवृद्धि ब्याज दर इन्फोग्राफिक्स

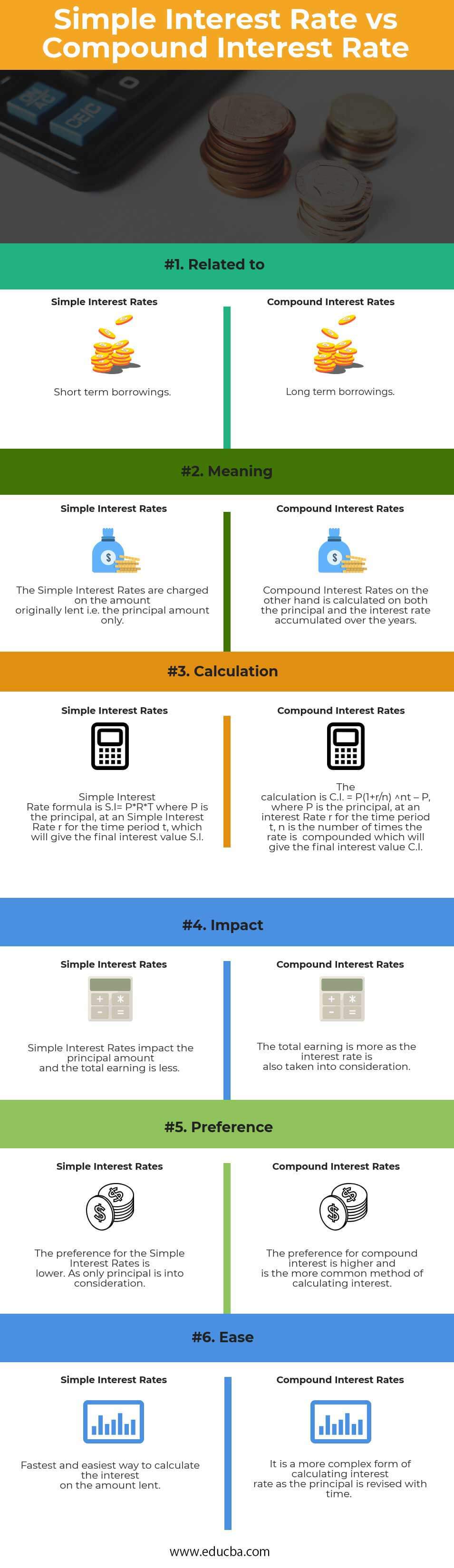

सरल ब्याज दर बनाम चक्रवृद्धि ब्याज दर के बीच शीर्ष 6 अंतर नीचे दिया गया है

सरल ब्याज दर बनाम चक्रवृद्धि ब्याज दर के बीच महत्वपूर्ण अंतर

सरल ब्याज दर बनाम चक्रवृद्धि ब्याज दर के बीच सबसे महत्वपूर्ण अंतर यहां दिए गए हैं –

- सरल ब्याज दरें – इस विधि में किसी भी संचित ब्याज पर ब्याज का शुल्क नहीं लिया जाता है और आमतौर पर लघु अवधि उधार पर लगाया जाता है जबकि चक्रवृद्धि ब्याज दरों में ब्याज का शुल्क मूलधन प्लस संचित ब्याज पर लिया जाता है।अगली अवधि के लिए ब्याज दर की गणना करने के लिए मूलधन की राशि ब्याज की राशि में जोड़ दी जाती है और ब्याज को अधिक ब्याज अर्जित करने के लिए पुनर्निवेश किया जाता है।

- सरल ब्याज दर मूल राशि पर गणना की गई ब्याज की गणना करती है, चक्रवृद्धि ब्याज दर मूलधन के साथ-साथ संचित ब्याज दर पर गणना की गई ब्याज की गणना करती है।इसलिए चक्रवृद्धि ब्याज सामान्य रुचि से अधिक है।

- चूंकि गणना केवल मूलभूत राशि पर है, सरल ब्याज के लिए, इसकी गणना संयुक्त ब्याज की गणना की तुलना में आसान है।सामान्य ब्याज आमतौर पर निश्चित अवधि के लिए गणना की जाती है।

- यदि समय के साथ प्राथमिकता आपके पैसे के मूल्य को कम नहीं करने देती है तो परिसर ब्याज का उपयोग समय के साथ धन परिवर्तन के रूप में किया जाना चाहिए।आज डॉलर का मूल्य एक डॉलर के मूल्य से अधिक है जो अब से एक वर्ष प्राप्त किया जाना है।

- मूल राशि का उपयोग करते समय यह समझना महत्वपूर्ण है कि यह एक व्यक्ति या वित्तीय संस्थान से उधार लिया गया मूल धन है।सरल ब्याज मूल राशि का उपयोग करता है जबकि चक्रवृद्धि ब्याज भी इसमें रूचि जोड़ता है।

- सरल ब्याज गणना में वृद्धि वर्दी ब्याज सूत्र में तेजी से बढ़ती है, जबकि वर्दी बनी हुई है।

सरल ब्याज दर बनाम चक्रवृद्धि ब्याज दर के बीच प्रमुख मतभेदों के प्रमुख

सरल ब्याज दर बनाम चक्रवृद्धि ब्याज दर के बीच महत्वपूर्ण अंतर यहां दिए गए हैं –

| सरल ब्याज दर बनाम चक्रवृद्धि ब्याज दर के बीच तुलना का आधार | सरल ब्याज दर | चक्रवृद्धि ब्याज दर |

| से संबंधित | लघु अवधि की उधारी | दीर्घकालिक उधार |

| अर्थ | साधारण ब्याज दरें मूल रूप से दी गई राशि यानी मूलधन राशि पर चार्ज की जाती हैं। | दूसरी तरफ चक्रवृद्धि ब्याज दरें, दोनों वर्षों में एकत्रित मूलधन और ब्याज दर दोनों पर गणना की जाती हैं। |

| गणना | सरल ब्याज दर सूत्र एसआई = पी * आर * टी है जहां पी समय अवधि टी के लिए एक साधारण ब्याज दर आर पर मूलधन है, जो अंतिम ब्याज मूल्य एसआई देगा | गणना सीआई = पी (1 + आर / एन) ^ एनटी – पी है, जहां पी मूलधन है, समय अवधि टी के लिए ब्याज दर आर पर, एन दर की गणना की गई संख्या की संख्या है जो अंतिम ब्याज मूल्य सीआई |

| प्रभाव | साधारण ब्याज दरें मूल राशि को प्रभावित करती हैं और कुल कमाई कम होती है। | कुल कमाई अधिक है क्योंकि ब्याज दर को भी ध्यान में रखा जाता है। |

| पसंद | सरल ब्याज दरों के लिए प्राथमिकता कम है। जैसा कि एकमात्र मूलधन विचार में है। | चक्रवृद्धि ब्याज के लिए प्राथमिकता अधिक है और ब्याज की गणना करने की अधिक आम विधि है। |

| आराम | दी गई राशि पर ब्याज की गणना करने का सबसे तेज़ और आसान तरीका | यह ब्याज दर की गणना करने का एक और जटिल रूप है क्योंकि मूलधन को समय के साथ संशोधित किया जाता है। |

सरल ब्याज दर बनाम चक्रवृद्धि ब्याज दर – अंतिम विचार

कई उधारकर्ता इस तथ्य से अवगत नहीं हैं कि सरल ब्याज दर बनाम चक्रवृद्धि ब्याज दर दोनों ब्याज की गणना की गणना करते हैं।

सरल ब्याज दर और चक्रवृद्धि ब्याज दर के बीच का अंतर बहुत महत्वपूर्ण है क्योंकि कोई जमा के लिए सैकड़ों डॉलर कम कर सकता है।

चक्रवृद्धि ब्याज उधार लेने का एक और विस्तृत उपाय है क्योंकि इसमें मूल राशि के साथ सरल ब्याज दरें शामिल हैं।

जितनी बार ब्याज बढ़ता है उतना अधिक ब्याज अर्जित या भुगतान किया जाता है क्योंकि राशि हर समय अवधि के साथ जमा की जाती है और गणना संशोधित राशि पर की जाती है।

अनुशंसित लेख

यह सरल ब्याज दर बनाम चक्रवृद्धि ब्याज दर के बीच शीर्ष अंतर के लिए एक मार्गदर्शक रहा है। यहां हम इन्फोग्राफिक्स और तुलना तालिका के साथ सरल ब्याज दर बनाम चक्रवृद्धि ब्याज दर प्रमुख अंतरों पर भी चर्चा करते हैं। आप भी निम्नलिखित लेखों पर एक नज़र डाल सकते हैं –